12 czerwca, 2026

Ceny energii znowu w górę – w Polsce o 20%

Po rekordowo korzystnym kwietniu europejski rynek energii wyraźnie przyspieszył. W maju ceny energii elektrycznej na rynku krótkoterminowym znacząco wzrosły – zarówno w Polsce (+20% m/m), jak i w całej Europie (+16,1 % m/m) – głównie za sprawą słabszej generacji z OZE i napięć na rynkach surowców. Rosnące ceny uprawnień do emisji CO₂, niepewność geopolityczna na rynku gazu oraz pogłębiający się deficyt na rynku ropy tworzą mieszankę czynników, które w najbliższych miesiącach wciąż mogą utrzymywać presję wzrostową na ceny energii.

Mapę średnich cen energii przygotowali eksperci Energy Solution: Krzysztof Mazurski, Dyrektor Działu Portfolio Management oraz Wojciech Listoś, Analityk hurtowego rynku energii i gazu.

Kluczowe informacje:

- Ceny energii w Europie rosną: Średnia cena na rynku dnia następnego wyniosła 91,12 EUR/MWh (+16,1% m/m), co było efektem pogorszenia warunków pogodowych i spadku generacji wiatrowej. W Polsce wzrost wyniósł aż 20% m/m.

- Rynek terminowy BASE też w górę: Kontrakt na 2027 r. wzrósł o 2,5% m/m, głównie przez drożejące EUA.

- Uprawnienia do emisji CO₂: Wzrost cen uprawnień o 9,3% m/m oraz napięcia polityczne wokół reformy systemu wspierają presję kosztową.

- Gaz nadal pod wpływem geopolityki: Napięcia na Bliskim Wschodzie i ograniczenia podaży LNG utrzymują niepewność cenową, choć UE nie widzi obecnie ryzyka niedoborów zimą.

- Rynek węgla: Ceny rosną dzięki zwiększonemu popytowi (głównie z Chin) oraz ograniczeniom eksportowym w Indonezji.

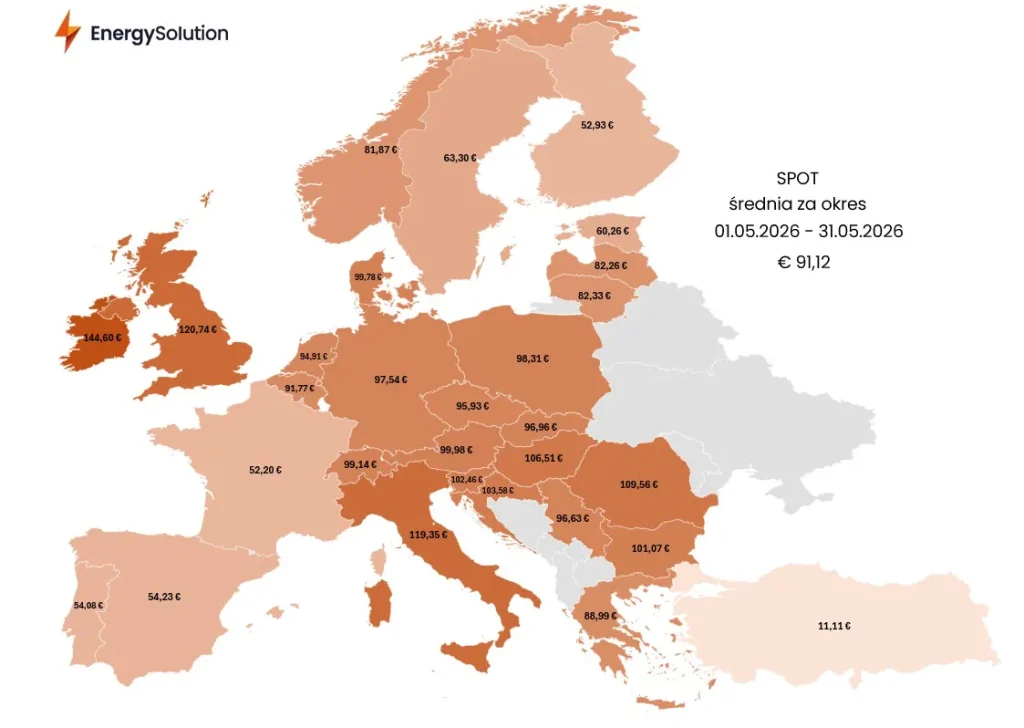

Rys. 1: Średnia cena SPOT w maju 2026 r.

Średnia cena dostaw na Rynku Dnia Następnego dla całej opisywanej strefy wyniosła w maju 91,12 EUR/MWh i była wyższa o 12,62 EUR/MWh (16,1%) względem poprzedniego miesiąca. Tym samym, po rewelacyjnym kwietniu, w wyniku pogorszenia pogody – zwłaszcza w drugiej połowie maja – ceny powędrowały w górę. Zapotrzebowanie na energię elektryczną oscylowało na podobnych poziomach, jednak spadek generacji z odnawialnych źródeł energii (zwłaszcza wiatrowych) wpłynął na wzrost cen.

Polski rynek podrożał o 16,36 EUR/MWh (20%) m/m, co oznacza większą dynamikę wzrostów w porównaniu ze średnią europejską. Na szczęście ceny w Polsce – w odróżnieniu od ośmiu innych krajów – nie przekroczyły psychologicznej bariery 100 EUR/MWh. Z jednej strony można było zauważyć wzrost generacji z fotowoltaiki o 17% r/r w krajowym systemie, jednak z drugiej strony nastąpił spadek generacji ze źródeł wiatrowych o 16% r/r.

Na wzrost cen w największym stopniu wpłynęło odwrócenie trendu związanego z handlem transgranicznym. Maj był drugim miesiącem z rzędu w tym roku, w którym Polska była eksporterem netto energii elektrycznej. Wynika to z faktu, że wcześniej nasz kraj częściej importował tańszą energię zza granicy, natomiast obecnie to nasi sąsiedzi częściej kupują energię z Polski.

Ich systemy są bowiem w większym stopniu zależne od elektrowni gazowych, a ich pozycja w merit order jest znacznie droższa z uwagi na wyższe ceny gazu od momentu wybuchu wojny na Bliskim Wschodzie. Dla porównania, w 2025 roku Polska była eksporterem netto energii tylko w jednym miesiącu (czerwcu), z kolei w 2024 roku nie było ani jednego takiego miesiąca. Jeśli wyceny gazu ziemnego pozostaną podwyższone, tendencja ta może utrzymać się w najbliższym czasie.

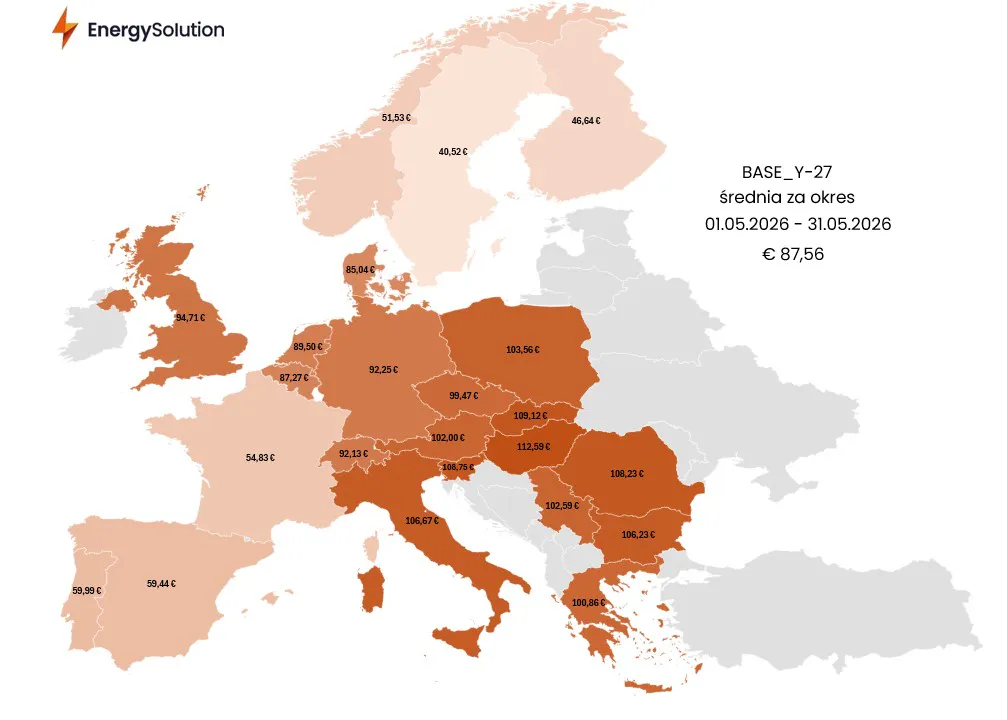

Rys. 2: Średnia cena BASE Y-27 w maju 2026 r.

Kurs rynku terminowego energii elektrycznej, reprezentowany przez kontrakt roczny na 2027 rok dla całej opisywanej strefy, wyniósł średnio 87,56 EUR/MWh – była to wartość wyższa o 2,11 EUR/MWh (2,5%) względem kwietnia. Największy wpływ na wzrost miały uprawnienia do emisji dwutlenku węgla (EUA), które w tym samym czasie urosły aż o 9,3% m/m. Z drugiej strony aprecjacja ta została częściowo zniwelowana przez taniejący gaz – kontrakt roczny na 2027 rok dla benchmarku TTF spadł o 3,5%.

Rynek EUA przyspiesza przed reformą UE

Notowania EUA mają za sobą niezwykle intensywny miesiąc. Przez większą część maja poruszały się względnie spokojnie w ramach 1,5-miesięcznego trendu bocznego w przedziale 72–77 EUR/t, jednak pod koniec analizowanego okresu zaczęły mocniej rosnąć i finalnie przebiły górną krawędź wspomnianej konsolidacji. Poziom 80 EUR/t nie został pokonany przez stronę popytową, a początek czerwca przyniósł korektę spadkową w okolice 77 EUR/t. Presja wynikająca z niepewności związanej ze zbliżającą się rewizją systemu EU ETS, zaplanowaną na połowę lipca, pozostaje nadal widoczna.

28 maja kolejnych siedem krajów UE publicznie skrytykowało podczas spotkania ministrów ds. konkurencyjności w Brukseli proponowane przez Komisję Europejską zmiany wartości benchmarków służących do przydziału bezpłatnych uprawnień do emisji w ramach EU ETS dla przemysłu. Bułgaria i Słowacja dołączyły do stanowiska przygotowanego na to spotkanie przez Czechy, Grecję, Polskę i Rumunię, w którym wyrażono obawy, że projektowane zmiany na lata 2026–2030 zaszkodzą konkurencyjności przemysłu. Jednocześnie ministrowie z Estonii, Francji, Węgier, Włoch i Hiszpanii również zadeklarowali, że podzielają te obawy. Z drugiej strony Niemcy dołączyły do Danii, Finlandii, Niderlandów i Szwecji w obronie systemu ETS.

Z pozostałych informacji – Komisja Europejska niedawno poinformowała, że rezerwa stabilności rynkowej (MSR) systemu EU ETS usunie 190 mln uprawnień do emisji CO₂ z zaplanowanych aukcji w okresie od 1 września tego roku do 31 sierpnia przyszłego roku. Ograniczenie to – wynikające z automatycznego mechanizmu mającego przeciwdziałać wpływowi nadpodaży na ceny – odpowiada 19% szacowanej przez KE całkowitej liczby uprawnień znajdujących się w obiegu (TNAC).

Napięcia geopolityczne nadal kluczowe dla rynku gazu

Na rynku gazu czynniki geopolityczne wciąż pełniły najważniejszą rolę cenotwórczą. Pomimo utrzymania zawieszenia broni przez większą część analizowanego okresu Cieśnina Ormuz nie została w pełni otwarta. Co więcej, w połowie maja Stany Zjednoczone i Iran wymieniły się oskarżeniami po odrzuceniu wzajemnych propozycji pokojowych, a prezydent Donald Trump stwierdził, że zawieszenie broni „znajduje się na granicy upadku”.

Druga część miesiąca była spokojniejsza, a krótkoterminowe czynniki, takie jak łagodna pogoda i pierwsze sygnały fal upałów w Europie Zachodniej, utrzymywały ceny na niższych poziomach. Z drugiej strony nadal można było zaobserwować spadek przepływów LNG do Europy. Nie pomagały również prace konserwacyjne w Norwegii, utrzymujący się niekorzystny spread TTF-JKM oraz zapowiedź wystąpienia zjawiska pogodowego El Niño.

Po spotkaniu grupy koordynacyjnej ds. ropy i gazu Komisja Europejska poinformowała niedawno, że poziom zapełnienia magazynów gazu w UE może osiągnąć 80% do zimy, mimo trwającej wojny na Bliskim Wschodzie. Grupa potwierdziła, że obecnie nie ma natychmiastowych obaw o bezpieczeństwo dostaw gazu w UE w nadchodzącym sezonie zimowym. Dodano jednak, że proces napełniania magazynów musi być regularnie oceniany w kontekście rozwoju sytuacji. Obecnie średni poziom zapełnienia magazynów gazu w UE wynosi 43%.

Spadek cen ropy przy rosnącym deficycie

W wyniku stosunkowo stabilnej sytuacji podażowej na rynku ropy naftowej (pomimo zamknięcia Cieśniny Ormuz) cena baryłki Brent spadła w ujęciu miesięcznym o 8,9% i utrzymała się w okolicach 90 USD/bbl. Niestety, według miesięcznego raportu IEA globalne obserwowane zapasy ropy zmniejszały się w marcu i kwietniu w tempie około 4 mln baryłek dziennie. Zdaniem IEA rynek pozostanie „poważnie niedoborowy” co najmniej do października, nawet jeśli konflikt zakończy się w przyszłym miesiącu.

Wzrost cen węgla przy rosnącym popycie

W ostatnim czasie obserwujemy odwrócenie tendencji na rynku węgla, który niedawno znalazł się na najwyższych poziomach od dwóch miesięcy. Wzrost cen surowca wynika ze zwiększonego popytu (głównie ze strony Chin) oraz ogłoszenia ograniczenia eksportu węgla przez Indonezję w wyniku wdrożenia nowego, scentralizowanego systemu eksportowego, mającego poprawić wpływy budżetowe kraju.