Kwiecień przyniósł silne spadki cen energii

Kwiecień 2026 był przełomowym miesiącem na rynku energii elektrycznej w tym roku. Średnia cena dostaw na Rynku Dnia Następnego wyniosła 78,50 EUR/MWh, co oznacza spadek o 14,29 EUR/MWh (-15,4% m/m). Polski rynek potaniał o 23,63 EUR/MWh (22,4%) do 81,95 EUR/MWh. Do obniżek przyczyniły się lepsze warunki pogodowe i wynikające z nich niższe zapotrzebowanie po sezonie zimowym oraz wysoka generacja z OZE. Jednocześnie deprecjacji uległy ceny gazu, co ograniczyło presję kosztową na rynkach z większym udziałem elektrowni gazowych i sprzyjało stabilizacji cen energii w Europie.

Mapę średnich cen energii przygotowali eksperci Energy Solution: Krzysztof Mazurski, Dyrektor Działu Portfolio Management oraz Wojciech Listoś, Analityk hurtowego rynku energii i gazu.

Kluczowe informacje:

- Rynek SPOT energii elektrycznej: średnia cena energii na Rynku SPOT w Europie spadła do 78,50 EUR/MWh, czyli o 15,4% m/m, głównie dzięki lepszym warunkom pogodowym, wysokiej generacji z OZE i niższemu popytowi po sezonie zimowym.

- Rynek terminowy BASE: kontrakt roczny BASE Y‑27 na 2027 r. pozostawał względnie stabilny – średnia cena wyniosła 85,45 EUR/MWh, notując jedynie niewielki spadek wobec marca, częściowo ograniczony przez drożejące uprawnienia do emisji CO₂.

- Uprawnienia do emisji CO₂: kwiecień był spokojniejszym miesiącem na rynku EU ETS, a większa zmienność cen oczekiwana jest dopiero w czerwcu i lipcu przed planowanym przeglądem systemu EU ETS.

- Rynek gazu: ceny gazu w Europie spadały mimo napiętej sytuacji na Bliskim Wschodzie, ponieważ konflikt nie uległ eskalacji, a uczestnicy rynku reagowali spokojniej na doniesienia polityczne.

- Rynek węgla: presja wzrostowa na rynku węgla została ograniczona, a część państw UE zaczyna przesuwać w czasie termin odchodzenia od węgla.

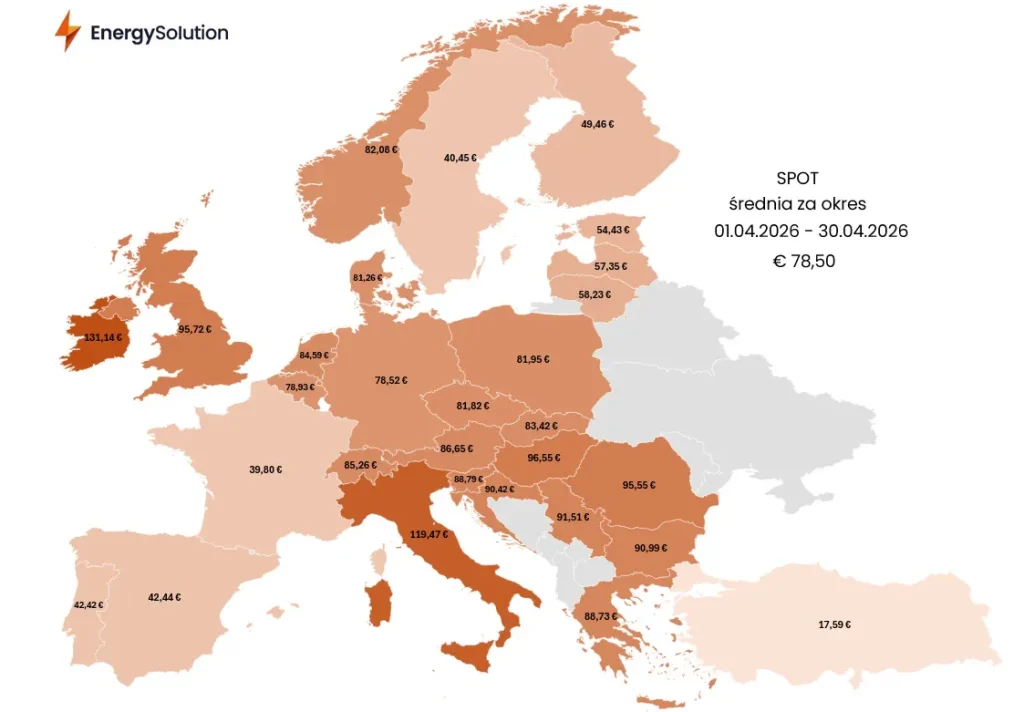

Rys. 1: Średnia cena SPOT w kwietniu 2026 r.

W wyniku poprawy warunków pogodowych i niższego zapotrzebowania na energię elektryczną po sezonie zimowym, ceny na rynku spot odnotowały istotne spadki w ujęciu miesięcznym. Średnia cena dostaw Rynku Dnia Następnego dla całej opisywanej strefy wyniosła 78,50 EUR/MWh i była niższa aż o 14,29 EUR/MWh (15,4%) m/m. Oprócz wysokiej generacji ze źródeł fotowoltaicznych widoczny był również powrót wietrzności, która w I kwartale br. obiegała od sezonowych prognoz, szczególnie w pierwszych dwóch miesiącach roku. W rezultacie w kwietniu w UE zielone źródła zdecydowanie wypychały z systemu te oparte o paliwa kopalne.

Polski rynek potaniał o 23,63 EUR/MWh (22,4%), co oznacza większą dynamikę spadków względem europejskiej średniej już drugi miesiąc z rzędu. Co więcej, Polska po raz pierwszy w tym roku rozliczyła się poniżej bariery 100 EUR/MWh. W przypadku innych rynków, duży wpływ na wysokie ceny miał większy udział elektrowni gazowych w krajowych systemach elektroenergetycznych, choć był on mniejszy niż w marcu, ze względu na spadek cen gazu na rynku spot. Osiem gospodarek zakończyło analizowany okres powyżej 90 EUR/MWh, a dwie z nich – Irlandia i Włochy – przekroczyły 100 EUR/MWh.

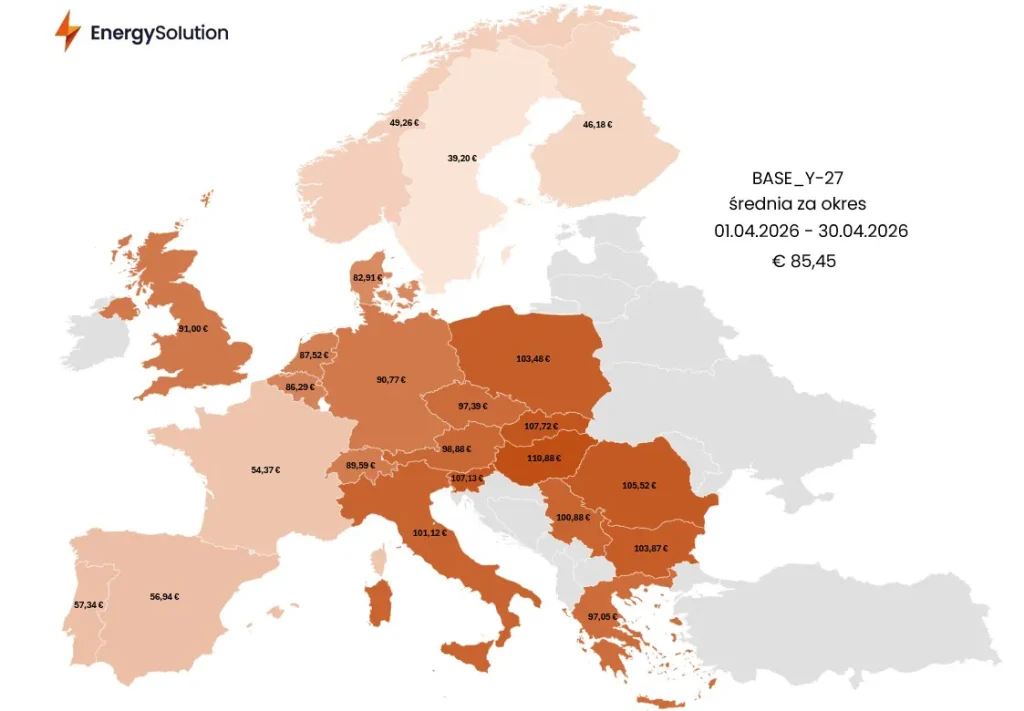

Rys. 2: Średnia cena BASE Y-27 w kwietniu 2026 r.

Kurs rynku terminowego energii elektrycznej, reprezentowany przez kontrakt roczny na 2027 rok dla całej opisywanej strefy, wyniósł średnio 85,45 EUR/MWh – była to wartość niższa o skromne 1,12 EUR/MWh (1,3%) m/m. W tym samym okresie ceny surowców energetycznych potaniały kilkukrotnie mocniej – i to za nimi w większym stopniu podążył instrument roczny na energię – jednak spadki te zostały częściowo wyhamowane przez drożejące uprawnienia do emisji dwutlenku węgla.

Spokojniejszy miesiąc przed kluczowym przeglądem EU ETS

W przypadku wspomnianych uprawnień miniony miesiąc był zdecydowanie spokojniejszy niż marzec. Było to widoczne zarówno pod względem wpływu europejskich polityków na kształtowanie cen, jak i liczby przeprowadzanych transakcji. Komisja Europejska planuje przedstawić 15 lipca zaktualizowane przepisy dotyczące unijnego systemu handlu uprawnieniami do emisji (EU ETS), aby uwzględnić unijny cel klimatyczny na rok 2040 oraz potrzeby przemysłu. Spodziewamy się, że względny spokój utrzyma się również w maju, a większa zmienność powróci w czerwcu wraz ze zbliżaniem się do rewizji EU ETS.

Oczekuje się, że KE rozważy wprowadzenie usuwania dwutlenku węgla do systemu ETS oraz przedstawi sposoby wykorzystania międzynarodowych kredytów, które mogą pomóc w osiągnięciu ogólnego celu klimatycznego na 2040 r. z korzyścią dla przemysłu. Ważne będzie również potencjalne kontynuowanie bezpłatnego przydziału uprawnień. Propozycje zmian będą musiały zostać przedyskutowane i uzgodnione przez Parlament Europejski oraz Radę Ministrów UE, zanim staną się wiążące.

W poniedziałek 4 maja komisarz UE ds. klimatu Wopke Hoekstra powiedział przed komisją środowiska Parlamentu Europejskiego, że KE zaproponuje ukierunkowane usprawnienia systemu EU ETS i jednocześnie utrzyma „stabilne długoterminowe sygnały” w lipcowym przeglądzie. Obejmą one m.in. wolniejsze wycofywanie bezpłatnych uprawnień dla przemysłu oraz włączenie trwałego usuwania CO₂ do systemu. Bezpłatna alokacja uprawnień ma pomóc producentom z UE konkurować z globalnymi rywalami ponoszącymi niższe koszty emisji oraz zapobiec przenoszeniu produkcji poza Europę. Ponadto zaproponuje dostosowanie rocznego tempa spadku limitu emisji w ETS, znanego jako liniowy współczynnik redukcji (LRF), aby umożliwić emisje po 2040 r. Zgodnie z obecnymi zasadami ETS, LRF wynosi 4,3% rocznie w latach 2024–2027 oraz 4,4% rocznie od 2028 r. Obniżenie LRF dałoby przemysłowi więcej czasu na dekarbonizację.

Rynek gazu pod presją geopolityki, ale z wyraźną korektą cen

Na rynku gazu głównym czynnikiem cenotwórczym była niezmiennie sytuacja na Bliskim Wschodzie. Mimo utrzymującego się konfliktu między Stanami Zjednoczonymi i Izraelem a Iranem, nie doszło do jego eskalacji, a ceny surowca systematycznie spadały przez większą część miesiąca. Uczestnicy rynku nie reagowali już tak nerwowo na kolejne wypowiedzi polityków obu stron dotyczące rozmów pokojowych.

Cieśnina Ormuz przez większość czasu pozostawała faktycznie zablokowana, co potwierdzały dane o ruchu morskim. W połowie miesiąca Iran wycofał się z wcześniejszej decyzji o przepuszczaniu statków i ponownie narzucił kontrolę nad strategicznym obszarem, oskarżając Stany Zjednoczone o łamanie rozejmu poprzez blokadę irańskich portów. Nie był przestrzegany również rozejm w Libanie. Pomimo napiętej sytuacji 22 kwietnia Donald Trump przedłużył dwutygodniowe zawieszenie broni na czas nieokreślony.

Dodatkową niepewność wprowadza spodziewane wystąpienie El Niño – zjawiska klimatycznego, w trakcie którego wody powierzchniowe centralnej i wschodniej części Oceanu Spokojnego stają się nienaturalnie ciepłe, zakłócając globalne wzorce pogodowe i transportowe. Wszelkie zakłócenia na rynku LNG spowodowane przez El Niño nałożyłyby się na skutki konfliktu na Bliskim Wschodzie, zwiększając koszty frachtu oraz złożoność logistyczną.

Pozytywnie rozpoczął się natomiast bieżący miesiąc – 6 maja ceny europejskiego gazu spadły o ponad 8%, wraz ze wzrostem optymizmu dotyczącego zakończenia wojny na Bliskim Wschodzie. Dzień wcześniej sekretarz stanu USA Marco Rubio poinformował o zakończeniu ofensywy amerykańsko-izraelskiej przeciwko Iranowi, a prezydent Donald Trump poinformował o przekazaniu USA zapasów irańskiego wzbogaconego uranu. Co więcej, według portalu Axios obie strony zbliżają się do zgody w sprawie 14-punktowych ram porozumienia, choć jego zapisy nie zostały jeszcze uzgodnione.

Węgiel traci impet, a Europa rewiduje odejście od paliw kopalnych

Mniejsza presja wzrostowa jest również widoczna na rynku węgla, mimo, że wartości europejskiego importu surowca znalazły się blisko najwyższych poziomów od pięciu miesięcy. Przedsiębiorstwa energetyczne gromadziły węgiel na wypadek dalszych skoków cen gazu związanych z wojną na Bliskim Wschodzie. Włochy już przesunęły odejście od węgla na 2038 r. – czyli o około 13 lat – a nawet Niemcy zaczynają uważać, że termin 2038 r. może być zbyt ambitny. Z kolei Hiszpania, Holandia, Dania i Finlandia planują odejście od węgla do końca dekady.